「WFS-PRO 1.0」という名の投資アプリを利用した被害相談が増えています。

アプリ上では資産が大きく増えているように表示される一方、未公開株の購入権利や特別枠当選を理由に高額な追加入金を求められる点が特徴です。

さらに「守秘義務がある」として家族や周囲への相談を控えさせる巧妙な手口も確認されています。

本記事では、実際の被害事例をもとに、その構造や法的問題点、注意すべきポイントについて弁護士の視点から解説します。

- 偽投資アプリ上で資産が増えているように表示

- 未公開株の購入権利当選を装い高額入金を要求

- 個人名義口座へ複数回にわたり振込を指示

上記の通り、WFS-PRO 1.0は詐欺の可能性が高いです。

既にWFS-PRO 1.0に入金してしまった場合は、すぐに弁護士に相談することで返金請求ができる可能性があります。

フォートレス国際法律事務所では、相談・事前調査を無料で承っております。(ご相談はこちら)

詐欺被害は早期対応が解決に繋がります。

被害の拡大を防ぐためにも、まずはLINEで弁護士にご相談ください。

※ご相談は何度でも無料です

WFS-PRO 1.0による詐欺の概要

WFS-PRO 1.0という名の投資アプリを利用した投資勧誘による被害報告が増加しています。本件では、証券会社の株取引や未公開株の購入権利を装い、利用者に専用アプリをインストールさせた上で資金を入金させる手口が特徴です。

アプリ上の取引画面では利益が大きく増加しているにもかかわらず、実際には出金できず、さらなる高額投資を求められる構造となっています。また、個人名義の口座へ複数回にわたり振込を指示する点が特徴です。

特にこの詐欺の悪質な点は「守秘義務がある」などと説明し、家族や周囲への口止めをおこない、被害の表面化を遅らせるように仕向けてくることです。ケースによっては被害額が数千万円規模に及ぶ事例もあり、慎重な対応が求められます。

WFS-PRO 1.0による詐欺の手口

WFS-PRO 1.0の実態に迫る前に、どのような方法で多額の金銭を騙し取られるのか、詳しい手順を確認しておきましょう。

SNSや紹介を通じた投資勧誘

被害は、SNSや知人を装った紹介をきっかけに始まるケースが多く見られます。証券会社関係者や投資アドバイザーを名乗り、「特別な投資案件」や「限られた人だけが参加できる枠」などと説明して信頼関係を築こうとするのが特徴です。

この段階では具体的なリスク説明は乏しく、高い利益のみが強調される傾向があります。また、「守秘義務がある」と伝え、周囲への相談を控えさせることで、外部からの助言を遮断しようとしてきます。

偽投資アプリのインストールと利益表示

次に、WFS-PRO 1.0と称するアプリをインストールさせ、専用の取引画面を利用させます。入金後、アプリ上では資産が順調に増加しているように表示され、当初の投資額を大きく上回る残高が示されることが多いです。

しかし、表示される数値が実際の市場取引に基づくものであるかを示す根拠はありません。画面上の利益表示は信頼を維持するための仕組みとして機能し、さらなる投資を促す心理的基盤となります。

未公開株購入権利の当選演出と追加入金要求

一定の利益が表示された後、「株を買える権利に当選した」「特別枠に選ばれた」などと説明され、さらに高額な入金を求められます。

被害者の中には、「明日までなら割引される」と多額の追加投資を急かされる人も少なくありませんでした。これは判断時間を制限し、冷静な検討を妨げる典型的な心理的圧迫手法といえます。

期限設定と連絡遮断による資金回収完了

追加送金が行われた後も、実際に出金できる保証はなく、さらなる資金を求められるパターンがほとんどです。一向に出金できないことから被害に気付いたとしても、唯一の連絡手段であるLINEをブロックされ、連絡が取れなくなってしまいます。

一定額の資金を回収した時点で連絡を断つことは、SNS型投資詐欺において典型的な終局段階です。

WFS-PRO 1.0について調査した結果

WFS-PRO 1.0を利用した投資勧誘の実態を確認するため、関連する公開情報や案内ページの調査を行いました。しかし、2026年2月末時点では関連サイトや案内ページへのアクセスを試みても、正常に閲覧できない状態となっていました。

投資サービスを提供する事業者であれば、通常は継続的に利用可能な環境が維持されていることが一般的です。短期間でサイトが閲覧不能になるケースは、詐欺的な投資案件で見られる特徴の一つでもあるため、注意が必要です。

WFS-PRO 1.0の基本情報

| 運営会社 | WFSMAX |

| 所在地 | 不明 |

| ライセンス | 不明 |

| 登録国 | ウクライナ |

| 電話番号 | 不明(メール:WFSMAX@gmail.com) |

| 代表者名 | Ben Holt(開発者) |

WFS-PRO 1.0の基本情報からわかる内容は、以下の通りです。

- 運営情報が個人名のみで法人性不明

- 金融ライセンスや登録番号の記載がない

- アプリの説明文が抽象的で具体的な取引内容が不明

- 代表者の人物像が不明

通常、金融取引を扱うアプリであれば、登録番号や監督官庁、所在地などの詳細情報が明示されます。しかしWFS-PRO 1.0のアプリでは、運営主体やライセンス情報が一切確認できませんでした。

これらの情報から、WFS-PRO 1.0のアプリは金融サービスとしての透明性が十分とはいえず、リスクの高さについて正しく把握する必要があるといえます。

WFS-PRO 1.0の公開情報からわかった不審点

アプリの内容を詳しく調査したところ、提供先情報以外にも複数の不審点が見つかりました。どのような点からリスクの高さを判断できるのか、情報を確認してみてください。

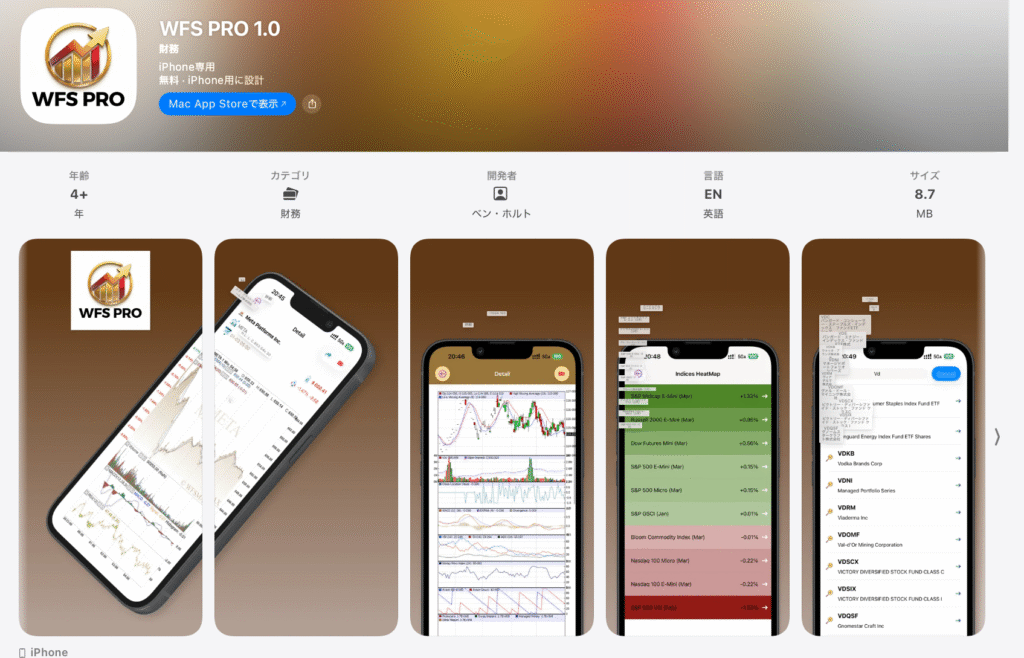

金融系アプリなのに対象年齢が4才以上

App Store上では、WFS-PRO 1.0の対象年齢が「4才以上(4+)」と表示されています。

一般に金融商品や株式取引に関するサービスは、未成年者の利用を想定していないことが通常であり、一定の年齢制限が設けられているのが一般的です。

4才以上という区分は、ゲームや知育アプリなどに見られる設定であり、金融取引アプリとしては不自然といえます。対象年齢の表示はアプリの性質を示す重要な情報であるため、この点には慎重な検討が必要です。

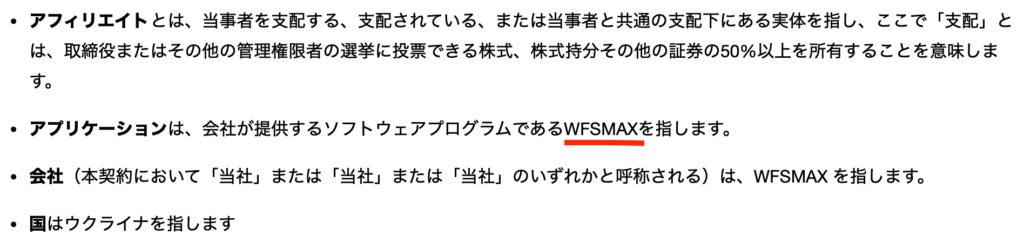

規約内容の整合性がない

公開されている利用規約を確認すると、アプリ名が「WFS-PRO」ではなく「WFSMAX」と記載されている箇所が見受けられます。

また、トップ画面では対象年齢が4才以上と表示されている一方で、規約には「13歳未満には対応していない」との記載があります。

アプリの名称や対象年齢に関する情報が統一されていない点は、管理体制や運営実態に疑問を生じさせます。公式サービスであれば、基本情報の整合性が保たれているのが通常です。

レビューが確認できない

App Store上でのレビューや評価がほとんど確認できない点も不安材料の一つです。一般に金融系アプリであれば、一定数の利用者からの評価やコメントが蓄積される傾向があります。

しかし、WFS-PRO 1.0には利用実態を示す客観的な情報が乏しく、実際にどの程度利用されているのか把握できません。利用者の声が確認できない場合、サービスの信頼性や継続性について慎重に判断する必要があります。

連絡窓口がフリーメール

WFS-PRO 1.0のプライバシーポリシーを確認すると、連絡先としてgmailのアドレスが使用されていることがわかりました。通常、金融取引を扱う事業者であれば、自社ドメインのメールアドレスや明確なカスタマーサポート窓口を設けていることが一般的です。

フリーメール自体が直ちに違法というわけではありませんが、事業実態や責任の所在を示す情報としては十分とはいえません。連絡窓口の透明性は、信頼性を判断する重要な要素の一つです。

WFS-PRO 1.0が詐欺に悪用されている理由

アプリ型投資詐欺は近年増加傾向にあり、従来のサイト型詐欺よりも判別が難しい特徴があります。WFS-PRO 1.0が詐欺に悪用されている理由として考えられるのは、以下の点です。

これらの要素がどのように詐欺的勧誘に利用されているのか、確認しておきましょう。

アプリ配信プラットフォームへの信頼感

App Storeなどの公式プラットフォームに掲載されているという事実は、利用者に一定の安心感を与えます。多くの人は、公開審査を経て配信されているアプリであれば安全性が確保されていると考えてしまうからです。

しかし、公式プラットフォームでアプリが配信されていることと、投資内容の適法性・実在性とは別問題として捉えなければなりません。プラットフォームの信頼性を利用して警戒心を下げさせる点は、近年のアプリ型詐欺に共通する特徴といえます。

画面表示による利益の「可視化」

アプリ上で残高が増加していく様子は、利用者に具体的な成功体験を与えます。数値として利益が示されることで、実際に資産が形成されているとの認識が強まります。

しかし、表示される残高が実際の市場取引と連動しているかを、利用者側から確認する手段はありません。利益の「可視化」は、さらなる投資を促す心理的装置として機能します。

守秘義務や特別枠といった限定性の演出

「守秘義務がある」「限られた人のみが参加できる特別枠」といった説明は、投資機会を希少なものとして演出する手法です。これにより、利用者は周囲に相談することを控え、短期間で判断を迫られやすくなります。

さらに、期限を設けた割引提案などが加わることで、冷静な検討時間が奪われます。限定性と時間制限の組み合わせは、詐欺的勧誘で頻繁に用いられる構造といえます。

WFS-PRO 1.0による詐欺を見抜くためのポイント

アプリ型の投資詐欺は、見た目や配信形態が整っているため、従来の詐欺よりも判別が難しくなっています。投資詐欺から身を守るために、以下のチェックポイントでリスク要因がないか確かめてみてください。

- 未公開株の特別当選を強調

- 「当選」「限定枠」などの表現で希少性を演出する手法は、冷静な判断を妨げる典型例です。公的な証券取引で個別に当選通知が来るケースは通常想定されません。

- 守秘義務を理由に相談を制限

- 投資で第三者への相談を禁じる合理的理由は通常ありません。家族や専門家への相談を控えさせる説明がある場合は要注意です。

- 個人名義口座へ複数回振込指示

- 正規の証券会社であれば、法人名義口座や登録口座が用いられます。個人口座を複数指定される場合は不自然といえます。

- 期限付き割引で入金を急かす

- 「明日までなら安くなる」といった説明は、判断時間を奪うための心理的手法です。高額投資で即決を迫られる場合は注意が必要です。

- 金融ライセンス情報が確認できない

- 金融商品を扱う場合、登録番号や監督官庁の表示が通常求められます。公開情報にそれらが見当たらない場合は慎重な確認が必要です。

- アプリ情報に整合性の不備がある

- 名称や規約、公開情報に不一致がある場合、管理体制や実態に疑問が生じます。基本情報の整合性は重要な判断材料です。

WFS-PRO 1.0のようなアプリ型投資詐欺は、配信プラットフォームやアプリ画面の見た目によって信頼性を装う点に特徴があります。

しかし、入金先の名義、公開情報の透明性、説明内容の合理性を一つ一つ確認することで、不審点に気付くことは可能です。

特に高額な資金移動を伴う場合には、期限や限定性を強調されても即断せず、第三者に相談することが被害防止につながります。

WFS-PRO 1.0による詐欺に関する口コミ・実際の被害事例

当事務所にも、WFS-PRO 1.0を通じた投資詐欺の相談が寄せられています。相談者は、SNSの紹介や知人を通じてアプリを利用し始め、最初に少額を入金した後にアプリ上で資産が増加しているように見える表示を確認したといいます。

その後、「未公開株の購入権利が当選した」と説明され、多額の入金を求められましたが、出金どころか連絡が途絶えたとのことです。このように、具体的な被害発生が確認されています。

次に、SNSや掲示板上で実際に投稿されている口コミや注意喚起を見ていきましょう。利用者のリアルな体験や警戒を促す声から、本件詐欺がどのような形で広がっているかを具体的に把握できます。

X(旧Twitter)の口コミ

X(旧Twitter)でWFS-PRO 1.0に関する有力な口コミは見つかりませんでした。

Yahoo!知恵袋の口コミ

Yahoo!知恵袋でWFS-PRO 1.0に関する有力な口コミは見つかりませんでした。

掲示板の口コミ

掲示板でWFS-PRO 1.0に関する有力な口コミは見つかりませんでした。

WFS-PRO 1.0による詐欺の口コミが少ない点から見えるリスク

WFS-PRO 1.0に関する口コミや被害報告は、現時点では広く拡散されているとはいえません。他の投資詐欺と比べてSNSや掲示板上の投稿が少ないことには、いくつかのリスクが潜んでいる可能性があります。

口コミの少なさからまず考えられるのは、被害者自身が情報発信に消極的であるか、被害に気付いていないケースです。特に「守秘義務」を口実に周囲への相談を控えさせられる手口があるため、被害が表面化しにくい面もあります。

またアプリ自体が比較的新しく、レビュー基盤が形成されていない可能性も考えられるでしょう。

口コミや被害情報が蓄積されていない状態では、他者の警告情報に触れる機会が少なく、被害が拡大しやすい環境が生まれやすいです。被害に関する報告が見当たらないからといって、必ずしも安全と考えること時点が大きなリスク要因となります。

WFS-PRO 1.0の詐欺被害に遭った場合はどこに相談すべき?

WFS-PRO 1.0などの詐欺被害に気づいたとき、「まずどこに相談すればよいのか?」と迷う方も多いでしょう。

実際には、相談先によって対応内容や返金の可能性が大きく異なるため、状況に応じて正しい窓口を選ぶことがとても重要です。以下では、それぞれの相談先の特徴やメリット・デメリットについて詳しく解説します。

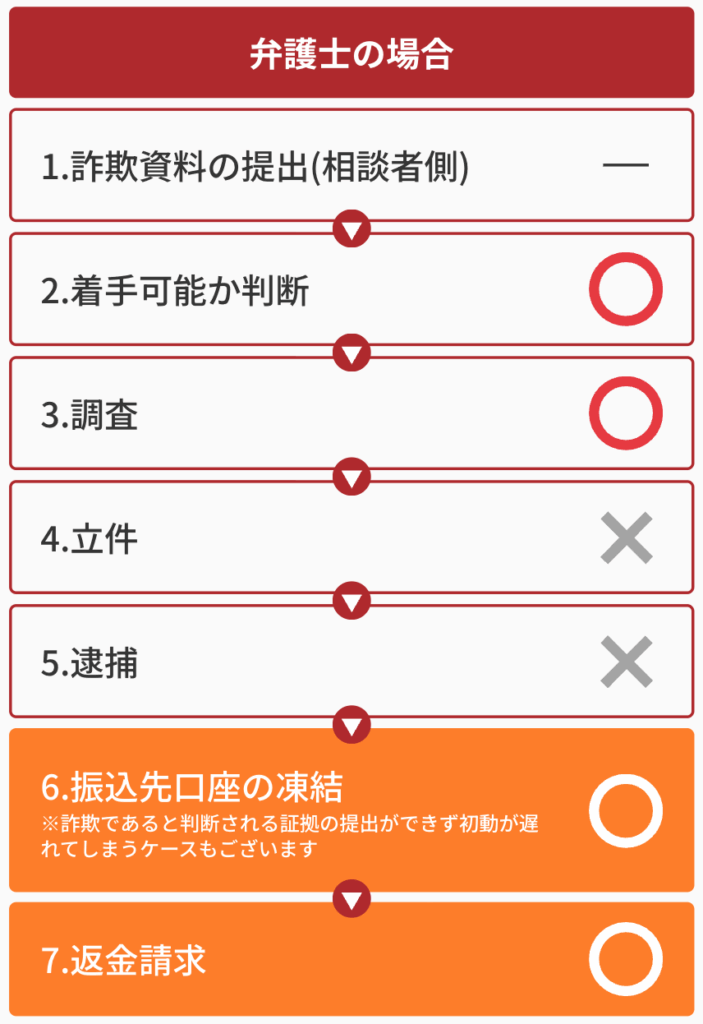

- 弁護士なら照会制度を使って相手方の調査を行い、返金請求が可能

- 銀行やカード会社は支払いを停止できる可能性がある

- 警察は詐欺師を逮捕できる可能性があるが、返還請求までは対応していない

- 消費生活センターは様々な種類の詐欺について無料で相談可能

弁護士に相談していただければ、警察に相談した方が良い事案のアドバイスもできます。

まずは当事務所の無料相談をご利用ください!

弁護士なら照会制度を使って相手方の調査を行い、返金請求が可能

弁護士に相談する最大のメリットは「返金につながる手続きを直接進められること」です。

弁護士は「弁護士会照会制度」という権限を活用し、金融機関や関係機関に対して照会を行い、振込先口座の名義人・住所・残高などを調査することができます。

これにより、名前も住所も分からない相手であっても、返金を請求すべき対象を特定できる可能性が高まります。

さらに、振込先口座を凍結し、残っている資金を「被害回復分配金」として返還させる手続きも可能です。詐欺グループが逃げ切る前に迅速に動ける点が、行政の窓口などにはない大きな強みです。

銀行やカード会社は支払いを停止できる可能性がある

被害が発覚してからの時間が短ければ、銀行やクレジットカード会社に連絡することで支払いを止められるケースもあります。特にクレジットカード決済の場合、「チャージバック制度」と呼ばれる仕組みにより、不正取引や詐欺的な利用が確認できれば、利用者に返金される可能性があります。

また、銀行振込であっても、まだ送金処理が完了していない場合や、詐欺の疑いが濃厚で口座が凍結されれば、資金を守れるケースがあります。ただし、すでに資金が引き出されてしまっている場合には対応が難しくなるため、特に被害が発生してから時間が経ってしまった場合には限界があります。

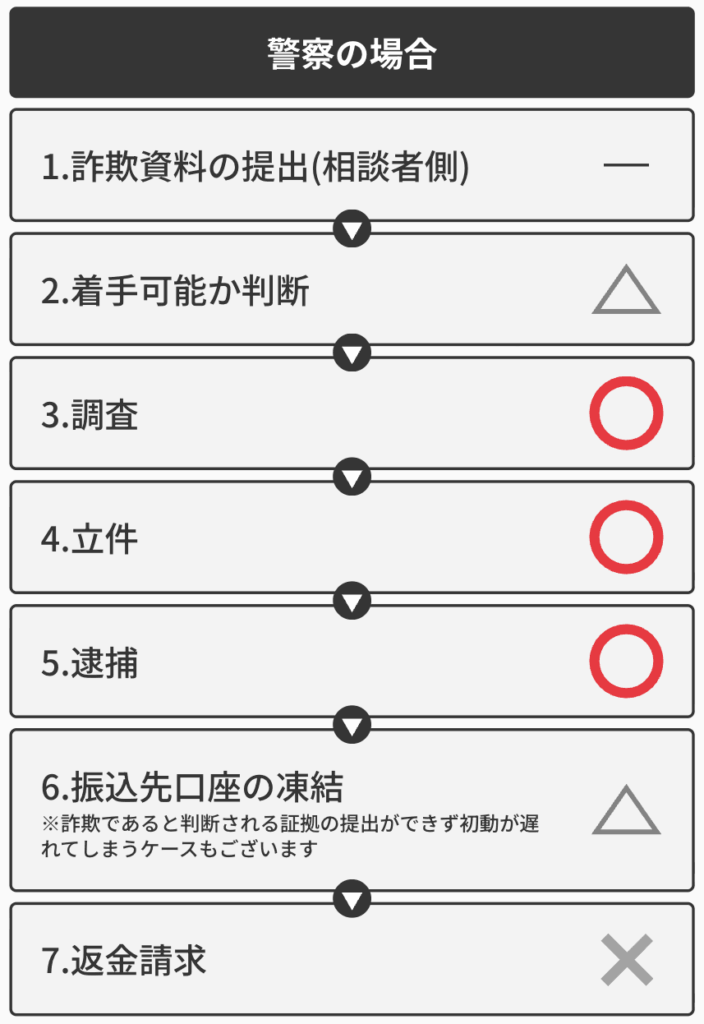

警察は詐欺師を逮捕できる可能性があるが、返還請求までは対応していない

警察に被害届を出すことは、加害者の逮捕や刑事罰に直結する可能性があるため重要です。実際、刑事事件として立件されれば、詐欺グループの活動を抑止する大きな効果があります。

しかし、警察は「加害者を処罰すること」が役割であり、「被害金を取り戻すこと」までは対応していません。

被害届が受理されたとしても、その後に返金される保証はなく、逮捕に至らないケースも少なくありません。さらに、警察は証拠が十分でなければ被害届を受け付けてくれない場合もあります。

つまり、警察に相談すること自体は大切ですが、それだけでは資金を取り戻すことは難しいのが実情です。返金を目指すのであれば、警察と併せて弁護士に相談し、返還請求を進めることが欠かせません。

消費生活センターは様々な種類の詐欺について無料で相談可能

消費生活センターは、投資詐欺・副業詐欺・ネット通販トラブルなど幅広い事案について無料で相談を受け付けています。

「これは詐欺なのかどうか判断できない」と迷った段階で利用するには適しており、担当者が適切なアドバイスをくれるほか、場合によっては弁護士や警察への相談を勧めてくれることもあります。

ただし、消費生活センターはあくまで「助言機関」であり、返金交渉や口座凍結などの具体的な対応を直接行うことはできません。あくまで入口としての利用に留まることが多いため、実際に被害金を回復したい場合には、弁護士など専門家への併用相談が不可欠です。

フォートレス国際法律事務所では、

- 24時間いつでもLINEでの無料相談

- 元裁判官の弁護士による信頼の対応

- 詐欺かどうかの【無料事前調査】

といった被害者に寄り添ったサポート体制が整っており、WFS-PRO 1.0のような事例でも多くの相談実績があります。詐欺かどうか確信が持てない場合でも、今すぐ相談することで守れるお金や情報があります。

ひとりで悩まず、まずは一度ご相談ください。

関連ページ