SNSからLINEへと巧みに誘導し、偽の投資アプリ「AD Max」上で利益が出ているように見せかける「SNS型投資詐欺」の被害が確認されています。

特に、出金の条件としてさらなる資金を求める手口は、典型的な投資詐欺の特徴と一致します。

本記事では、法律の専門家としての視点から「AD Max」の危険性と、万が一送金してしまった際の法的対応策について詳しく解説します。

- 個人名義の口座に何度も振り込ませている

- LINE上の「チューター」が投資指示を出している

- 出金の条件としてさらにお金を要求している

上記の通り、AD Maxは詐欺の可能性が高いです。

既にAD Maxに入金してしまった場合は、すぐに弁護士に相談することで返金請求ができる可能性があります。

フォートレス国際法律事務所では、相談・事前調査を無料で承っております。(ご相談はこちら)

詐欺被害は早期対応が解決に繋がります。

被害の拡大を防ぐためにも、まずはLINEで弁護士にご相談ください。

※ご相談は何度でも無料です

AD Maxとは?

「AD Max」とは、SNSやメッセージアプリなどを通じて紹介される投資アプリのことです。表向きには「投資で利益が出るサービス」などと説明され、サポート付きで運用できるとして勧誘されるケースが見られます。

しかし、アプリ上で利益が増えているように表示して信用させたうえで、追加の入金や手数料の支払いを求められ、最終的に出金できなくなる被害が確認されています。

このような点から、AD Maxは一般的な証券会社などが提供する正規の投資サービスというよりも、投資を装った勧誘の仕組みである可能性が指摘されています。

※なお、同名の法人は国内に複数存在しますが、本記事で取り上げているサービスや勧誘との関連性は確認されていません。

AD Maxを使用した詐欺の手口

AD Maxを利用した投資詐欺では、SNSを起点に信頼関係を構築し、アプリ上で利益が出ているように見せながら入金を促すという一連の流れが確認されています。

ここでは、被害をもとに、AD Maxを利用した詐欺の手口を整理します。

1. SNSからLINEへ誘導し投資勧誘を行う

AD Maxに関する勧誘は、SNS上での接触から始まり、メッセージアプリへ誘導する形で行われます。移行後はクローズドな環境でやり取りが進むため、第三者の目が届きにくくなり、勧誘内容の真偽を冷静に判断しづらくなる点が特徴です。

こうした誘導手法は、近年のSNS型投資詐欺で広く用いられている典型的な構造といえます。

2. 指導者の存在を装い信用させる

LINEグループなどに参加させたうえで、「チューター」や「講師」といった立場の人物が登場し、具体的な売買指示や投資アドバイスを行います。専門家が関与しているかのように見せることで信頼性を高め、利用者に安心感を与える仕組みです。

しかし、実在性や資格の裏付けが確認できない場合、無登録での投資助言に該当する可能性もあり、法的にも問題が生じ得ます。

3. AD Maxアプリ上で利益を演出する

AD Maxのアプリ上では、取引によって利益が出ているような表示がなされ、資産が増えていると認識させる仕組みが用いられます。

この表示が実際の市場取引に基づくものかは外部から検証できず、実体のない数値である可能性も否定できません。こうした「見せかけの利益」は、追加の入金を促すための重要な要素となります。

4. 追加の入金や高額取引を促す

一定の利益が出ていると認識させた後、より大きな利益を得るためとして追加の資金投入が求められます。

特にIPOや特別な取引機会への参加を理由に、高額な入金を正当化する説明がなされる点が特徴です。この段階では、既に投資が成功しているという前提が形成されているため、判断が甘くなりやすい状況が生まれます。

5. 出金時に条件を設け資金を回収させない

出金を希望すると、「資金不足」「手数料」「税金」などの名目で追加の支払いが求められます。

これらの条件を満たさなければ出金できないと説明され、結果としてさらに資金を支払わせる構造となっています。最終的には出金自体が実現せず、資金の回収が困難となるケースが確認されており、典型的な投資詐欺の終局的な手口といえます。

このように、AD Maxを利用した詐欺は、信頼の形成から入金の誘導、そして出金制限に至るまで一貫した構造を持っており、各段階において注意が必要です。

AD Maxのアプリは怪しい?調査してみた

AD Maxについては、アプリの実在や内容に関して不透明な点が多く、公開情報から確認できる範囲でもいくつかの不審な挙動が見受けられます。

ここでは、確認できた情報をもとに、その特徴を整理します。

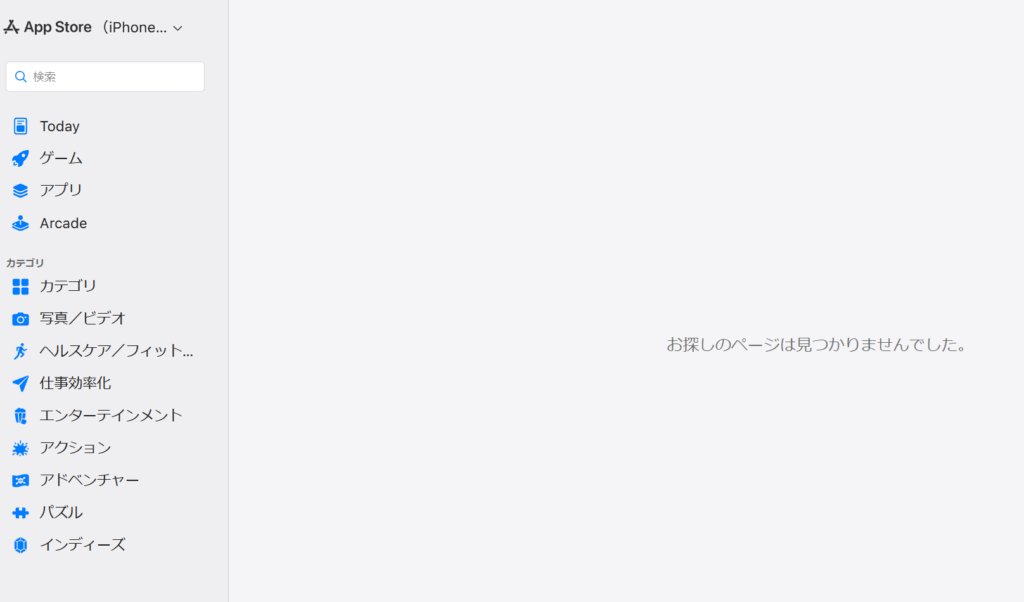

App Store上のAD Maxのアプリを調査

AD Maxは一時的にApp Store上に存在していたものの、現在はアクセスできない状態となっています。

こうした公開後に短期間で非公開となる挙動は、実態を十分に確認される前に削除されるケースとして、詐欺的なアプリで見られることがあります。

また、Googleの検索結果に残っていた情報では、当該アプリは投資アプリではなく「家計簿・支出管理アプリ」として説明されていたことが確認されています。

本来の勧誘内容とアプリ説明が一致していない点は、利用者に対する説明と実態が異なる可能性を示すものであり、注意を要するポイントといえます。

一般的に、金融商品を取り扱うアプリであれば、その内容や目的が明確に示されるのが通常であり、説明の不一致や突然の非公開化は、運営実態の不透明さを示唆する要素の一つと考えられます。

App Store上のAD Maxの基本情報

AD Maxのアプリについては、公開情報から確認できる基本情報が限られており、運営主体の詳細が不明確な状況です。以下は確認できる範囲で整理したものです。

| 項目 | 内容 |

|---|---|

| アプリ名 | AD Max |

| 運営会社 | 不明 |

| 所在地 | 不明 |

| 代表者名 | 不明 |

| 電話番号 | 不明 |

| メールアドレス | 不明 |

基本情報から分かる懸念点は、以下の通りです。

- 運営会社が不明確

通常、投資関連サービスであれば、運営会社の名称や所在地などの情報が明示されているのが一般的です。これらが確認できない場合、トラブル発生時の責任の所在が不明確となるおそれがあります。 - 連絡先の記載が確認できない

電話番号やメールアドレスといった基本的な連絡手段が明示されていない点は、利用者保護の観点からも問題があります。特に金融サービスにおいては、問い合わせ窓口の整備は重要な要素です。 - サービス実態の裏付けが乏しい

所在地や代表者などの基本情報が確認できない場合、実際にどのような主体が運営しているのか判断が難しくなります。結果として、提供されているサービスの信頼性を客観的に評価しにくい状況といえます。

これらの点を踏まえると、AD Maxのアプリについては、公開情報の不足や内容の不一致など、慎重に検討すべき要素が複数存在していると考えられます。

なぜAD Maxのようなアプリが詐欺に悪用されるのか

AD Maxのようなアプリが投資詐欺に悪用される背景には、利用者が仕組みを把握しにくい構造や、外部から実態を確認しづらい特性があります。ここでは、法律実務の観点から、悪用されやすい理由を整理します。

- アプリ上の表示を自由に演出できる

アプリ内の資産残高や利益表示は、利用者にとって重要な判断材料となりますが、その数値が実際の市場取引に基づいているかを外部から確認することは容易ではありません。このため、実態と異なる数値を表示し、利益が出ているように見せる手法が用いられやすい構造にあります。 - 運営主体が見えにくい

アプリのみで完結するサービスは、運営会社の実態や所在地、責任者の情報が不明確なまま利用されることがあります。こうした場合、問題が発生しても責任の所在が不明確となり、法的対応が難しくなる傾向があります。 - SNSと組み合わせた勧誘がしやすい

SNSやメッセージアプリを通じて個別に勧誘が行われることで、利用者は第三者の意見を得にくい状況に置かれます。閉鎖的な環境の中で信頼関係が構築されるため、冷静な判断が難しくなる点が特徴です。 - 追加送金を促す仕組みと相性が良い

アプリ上で利益が出ているように見せたうえで、「さらなる利益のため」「出金の条件として」などの理由で追加の入金を求める流れは、投資詐欺で多く確認されています。アプリの存在が、その説明に現実味を持たせる役割を果たします。 - 正規サービスとの区別がつきにくい

見た目や操作性が整えられたアプリは、一見すると正規の金融サービスと区別がつきにくい場合があります。特に投資経験が少ない場合、形式的な外観だけで信頼してしまうリスクがあります。

このように、AD Maxのようなアプリは、その仕組みや利用環境の特性から、投資詐欺に悪用されやすい要素を複数備えています。見た目や説明だけで判断するのではなく、運営主体や取引の実態を慎重に確認することが重要です。

少しでも不安を感じる場合や、すでに資金を支払ってしまっている場合には、早めに弁護士などの専門家に相談することを検討してください。

AD Maxによる詐欺を見抜く怪しいポイントチェックリスト

AD Maxのような投資アプリを利用する際には、事前にいくつかのポイントを確認することで、リスクの高い勧誘かどうかを見極める手がかりになります。

以下のチェック項目に該当する場合は、詐欺的なスキームである可能性が高いと考えられるため、慎重な対応が求められます。

- SNSやメッセージアプリから投資に誘導されていないか

SNS上の投稿やダイレクトメッセージから投資の話に発展し、LINEなどの閉じた環境に誘導される流れは、近年の投資詐欺で多く見られます。公に開かれていない場での勧誘は、内容の検証が難しくなる点に注意が必要です。 - 「サポート」や「指導役」が個別に投資助言をしていないか

特定の人物が継続的に売買指示やアドバイスを行っている場合、その人物が正規の資格や登録を有しているか確認する必要があります。無登録での投資助言は、法的にも問題となる可能性があります。 - アプリ上で一方的に利益が増えていないか

短期間で継続的に利益が出ているように表示される場合、その数値が実際の市場取引に基づいているか慎重に見極める必要があります。外部で確認できない利益表示には注意が必要です。 - 出金時に追加の入金や手数料を求められていないか

出金を条件に新たな資金の支払いを求められる場合は、典型的な投資詐欺の特徴と一致します。本来、正規の金融サービスでは、出金のために過度な追加支払いが求められることは通常想定されません。 - 運営会社や連絡先が確認できない状態ではないか

アプリやサービスの提供元について、会社名や所在地、連絡先が明示されていない場合、トラブル発生時の対応が困難になります。基本情報が不透明なサービスは慎重に検討する必要があります。 - 振込先が個人名義の口座になっていないか

投資資金の送金先が個人名義となっている場合、資金管理の透明性に疑義が生じます。正規の金融機関では、法人名義での管理が一般的であり、この点は重要な確認ポイントです。

AD Maxに関する詐欺の口コミ・実際の被害事例

以下では、SNSや掲示板で確認できる口コミや実際の被害事例を調査しました。

X(旧Twitter)での口コミ

AD Maxに関するX(旧Twitter)での口コミは見つかりませんでした。

Yahoo!知恵袋での口コミ

AD Maxに関するYahoo!知恵袋での口コミは見つかりませんでした。

掲示板での口コミ

AD Maxに関する掲示板での口コミは見つかりませんでした。

AD Maxに関する詐欺の口コミが少ない理由

AD Maxについては、現時点でSNSや掲示板などにおける口コミは確認できませんでした。

しかし、口コミが少ないこと自体が安全性を示すものではなく、むしろ情報が出回りにくい背景がある可能性も考えられます。ここでは、その主な理由を整理します。

- 被害者が公に発信しにくい

投資詐欺の被害は、金銭的な問題に加えて心理的な負担も大きく、周囲に知られることを避けたいと考える傾向があります。そのため、実際に被害に遭っていても、SNSや掲示板に投稿されにくい状況があります。 - 比較的新しい手口である可能性

AD Maxのようなサービスは、比較的短期間で展開されるケースもあり、情報が十分に蓄積される前に形を変えることがあります。この場合、口コミとして表面化する前の段階である可能性も考えられます。 - クローズドな環境で勧誘が行われる

LINEグループなどの限られたコミュニティ内でやり取りが完結する場合、外部に情報が出にくくなります。その結果、第三者が口コミとして認識できる情報が少なくなる傾向があります。 - 名称や手口を変えている可能性

同様の仕組みであっても、アプリ名やサービス名を変更しながら展開されることがあります。この場合、個別の名称ごとでは口コミが分散し、情報が少なく見えることがあります。

このように、AD Maxに関する口コミが少ない背景には、複数の要因が考えられます。口コミの有無だけで安全性を判断するのではなく、サービスの実態や勧誘方法を総合的に確認することが重要です。

少しでも不安を感じる場合や判断に迷う場合には、一人で抱え込まず、弁護士などの専門家に相談することを検討しましょう。

AD Maxの詐欺被害に遭った場合はどこに相談すべき?

AD Maxなどの詐欺被害に気づいたとき、「まずどこに相談すればよいのか?」と迷う方も多いでしょう。

実際には、相談先によって対応内容や返金の可能性が大きく異なるため、状況に応じて正しい窓口を選ぶことがとても重要です。以下では、それぞれの相談先の特徴やメリット・デメリットについて詳しく解説します。

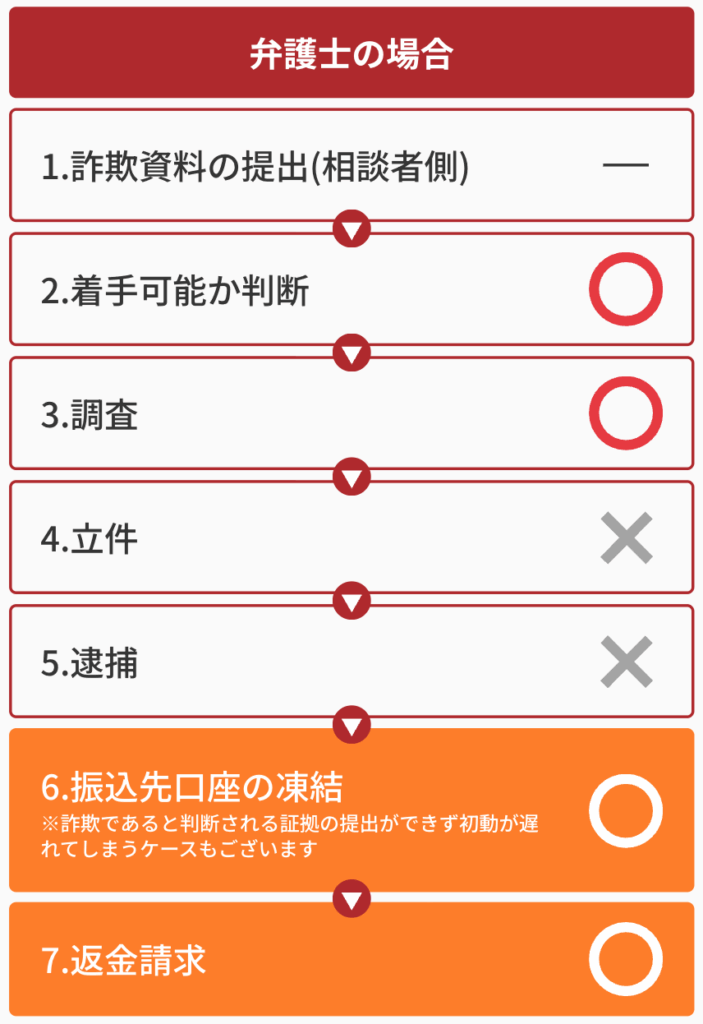

- 弁護士なら照会制度を使って相手方の調査を行い、返金請求が可能

- 銀行やカード会社は支払いを停止できる可能性がある

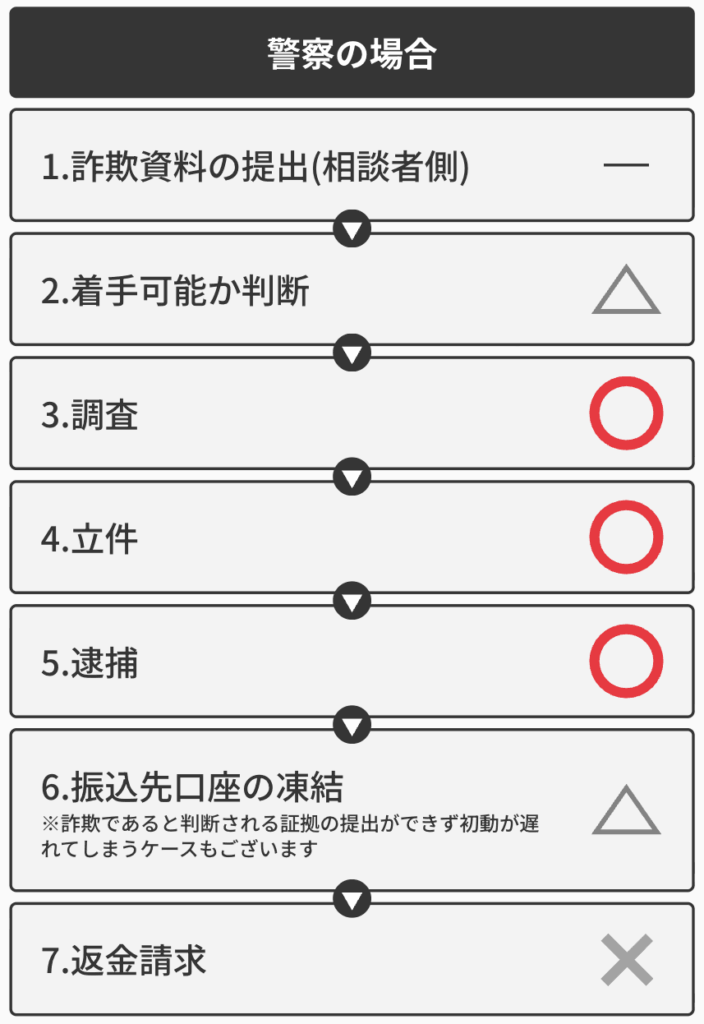

- 警察は詐欺師を逮捕できる可能性があるが、返還請求までは対応していない

- 消費生活センターは様々な種類の詐欺について無料で相談可能

弁護士に相談していただければ、警察に相談した方が良い事案のアドバイスもできます。

まずは当事務所の無料相談をご利用ください!

弁護士なら照会制度を使って相手方の調査を行い、返金請求が可能

弁護士に相談する最大のメリットは「返金につながる手続きを直接進められること」です。

弁護士は「弁護士会照会制度」という権限を活用し、金融機関や関係機関に対して照会を行い、振込先口座の名義人・住所・残高などを調査することができます。

これにより、名前も住所も分からない相手であっても、返金を請求すべき対象を特定できる可能性が高まります。

さらに、振込先口座を凍結し、残っている資金を「被害回復分配金」として返還させる手続きも可能です。詐欺グループが逃げ切る前に迅速に動ける点が、行政の窓口などにはない大きな強みです。

銀行やカード会社は支払いを停止できる可能性がある

被害が発覚してからの時間が短ければ、銀行やクレジットカード会社に連絡することで支払いを止められるケースもあります。特にクレジットカード決済の場合、「チャージバック制度」と呼ばれる仕組みにより、不正取引や詐欺的な利用が確認できれば、利用者に返金される可能性があります。

また、銀行振込であっても、まだ送金処理が完了していない場合や、詐欺の疑いが濃厚で口座が凍結されれば、資金を守れるケースがあります。ただし、すでに資金が引き出されてしまっている場合には対応が難しくなるため、特に被害が発生してから時間が経ってしまった場合には限界があります。

警察は詐欺師を逮捕できる可能性があるが、返還請求までは対応していない

警察に被害届を出すことは、加害者の逮捕や刑事罰に直結する可能性があるため重要です。実際、刑事事件として立件されれば、詐欺グループの活動を抑止する大きな効果があります。

しかし、警察は「加害者を処罰すること」が役割であり、「被害金を取り戻すこと」までは対応していません。

被害届が受理されたとしても、その後に返金される保証はなく、逮捕に至らないケースも少なくありません。さらに、警察は証拠が十分でなければ被害届を受け付けてくれない場合もあります。

つまり、警察に相談すること自体は大切ですが、それだけでは資金を取り戻すことは難しいのが実情です。返金を目指すのであれば、警察と併せて弁護士に相談し、返還請求を進めることが欠かせません。

消費生活センターは様々な種類の詐欺について無料で相談可能

消費生活センターは、投資詐欺・副業詐欺・ネット通販トラブルなど幅広い事案について無料で相談を受け付けています。

「これは詐欺なのかどうか判断できない」と迷った段階で利用するには適しており、担当者が適切なアドバイスをくれるほか、場合によっては弁護士や警察への相談を勧めてくれることもあります。

ただし、消費生活センターはあくまで「助言機関」であり、返金交渉や口座凍結などの具体的な対応を直接行うことはできません。あくまで入口としての利用に留まることが多いため、実際に被害金を回復したい場合には、弁護士など専門家への併用相談が不可欠です。

フォートレス国際法律事務所では、

- 24時間いつでもLINEでの無料相談

- 元裁判官の弁護士による信頼の対応

- 詐欺かどうかの【無料事前調査】

といった被害者に寄り添ったサポート体制が整っており、AD Maxのような事例でも多くの相談実績があります。詐欺かどうか確信が持てない場合でも、今すぐ相談することで守れるお金や情報があります。

ひとりで悩まず、まずは一度ご相談ください。

関連ページ